【徹底解説】東京海上日動の超保険とは?オススメな人や内容について

目次

東京海上日動の超保険とは?

東京海上日動といえば、日本でも最大手の保険会社ではありますが、その多様なラインナップの中でも東京海上日動が一推ししているフラッグシップ商品(かなり力を入れている商品)が「超保険」です。生命保険&損害保険を一つの商品で管理でき、必要な補償を必要な分だけ選ぶことのできる仕様となっている保険商品です。

【超保険の概念】

今回はそんな東京海上日動の超保険について、その仕組みや他社との違いを徹底解説します。「超とついているけど、その中身がよくわからない。」という疑問を抱いているあなたは必見です。

東京海上日動の超保険の仕組み

まず、東京海上日動の超保険の仕組みについて解説します。東京海上日動のフラッグシップ商品だけあって他社とは違う構成となっています。その仕組みとメリットをそれぞれ見ていきましょう。

超保険の仕組み1:生命保険&損害保険を1つの証券で管理可能

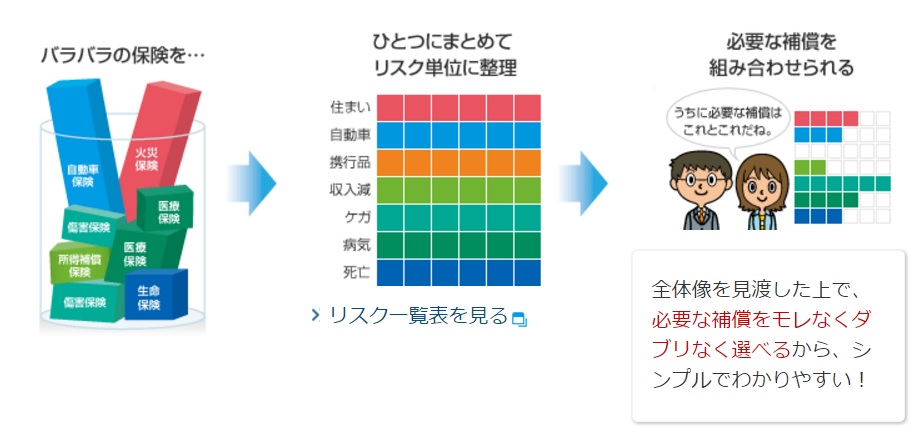

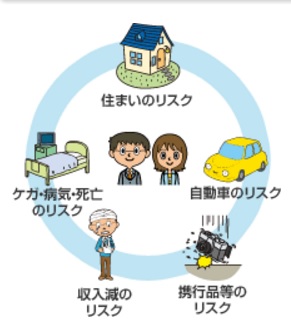

まず、超保険の仕組みとして、生命保険と損害保険のあらゆる個人向け商品を1つの証券で管理することが可能です。今まで証券がバラバラになっており、どこに行ったか分からなくなってしまう、自分にとって必要な保険に入っているかどうかを可視化するために、リスク別に補償を分けて1つの証券で管理できるようになっているのが、超保険の特徴です。以下の図のように、生活していくうえで発生しそうなリスクが全て網羅されているので、契約者にとって分かりやすさが担保されていると言えるでしょう。

しかも、家族で加入した場合、家族にも証券番号を振ることができるため、家族での補償加入状況も可視化できます。子供の成長に伴う補償の見直しや自動車保険の年齢条件変更など、ライフステージに合わせた管理も容易になります。

超保険の仕組み2:複数補償割引が適用

続いて、複数のリスクで超保険を契約すると、複数補償割引が適用されます。保険料が5000円以上かつ自動車・住宅・傷害のうちの2つに加入すれば、割引が適用されます。(具体的な割引レートについては最寄りの東京海上日動の代理店や営業所に聞けば分かります。)生命保険は割引対象外になっているようですが、条件によっては適用できるかもしれないので、営業所や代理店に聞いてみましょう。

超保険の仕組み3:付帯サービスが豊富

東京海上日動の超保険に加入すると、豊富な付帯サービスを利用することができるようになります。「超保険アシスト」と呼ばれるこれらの付帯サービスは生活に役立つサービスばかりとなっているので、保険加入のついでに優待のように使うことができます。(自費負担の部分や利用条件がありますので、詳しくは保険会社や代理店にお問い合わせください。)

【超保険アシストのサービス】

・メディカルアシスト:お電話にて各種医療に関する相談に応じます。また、夜間の救急医療機関や最寄りの医療機関をご案内します。

・ご家族生活支援サービス:フィットネスクラブや宿泊施設のご優待等、暮らしに役立つサービスをご提供します。

・ペットの医療相談サービス:獣医師がお電話にて、ペット(犬・猫に限ります。)の健康やペットとのくらしに関する相談に応じます。

・水漏れ・鍵開けアシストお住まいの水回りや鍵のトラブルでお困りのときに応急対応を行います。

・人間ドック・脳ドック・がんPET検診優待サービス:人間ドック・脳ドック・がんPET検診を実施している提携医療機関の中から、施設のご紹介と予約を行います。

引用元:生活サポートサービス「超保険アシスト」(東京海上日動ホームページ)

東京海上日道の超保険:他社との比較

この章では、この東京海上日動の超保険と他社の主要商品を比べた時に、どんな点で違うのかを紹介します。比較対象となりやすい三井住友海上・損保ジャパン日本興亜と比べてみます。

そもそも他社では生保・損保一体型の商品が販売されていない

他の2社では超保険に類するような商品が販売されていません。従って、個々の商品の合算と超保険での比較となります。他社では1つ1つ計算してまとめなければなりませんが、超保険の場合、家族情報と自動車情報を入力すれば基本的な試算が可能ですので、ある種見積もりが出てきやすいと言えるでしょう。

参考▶三井住友海上個人向け商品

超保険では地震上乗せ補償がついてくる

通常の地震保険は全社共通の商品内容となっており、最高でも保険対象の支払い限度額の保険金額50%となっています。しかし、超保険では「地震危険等上乗せ補償特約」が契約可能なので、保険金額50%で契約していた場合、地震・噴火またはこれらに起因する津波によって生じた損害に対して最大100%の補償が実現します。

東京海上日動の超保険で気を付ける点

さて、ここまで超保険の仕組みやメリットについて紹介してきましたが、最後に加入時における注意点を紹介します。あらゆる保険商品にも言えることですが、欠点のない商品はないので、「こんなはずではなかった」と思うようがないようにしましょう。

契約するリスク項目が多くなると保険料が高くなるかもしれない

複数種目割合がつくとはいえ、契約する保険項目が増えれば増えるほど、以前入っていた保険よりも保険料が高くなってしまうかもしれないので、トータルの保険料負担がどれくらいになるのか注意しましょう。

超保険を扱うことのできる保険代理店が限られている

どの保険代理店でも超保険を扱うことができると思い込みがちですが、実は違います。代理店の中でも、生命保険の販売資格と損害保険の販売資格(自動車・火災・傷害全て)、これら両方を持っていない代理店は超保険を扱うことができないのです。例えば、自動車保険しか販売資格のないディーラーや自動車整備工場では超保険を扱うことができません。ゆえに、自分の入っている保険代理店が実は超保険を扱うことができないということもありえるので、超保険へ気になった際には、代理店の販売資格について尋ねてみるのが良いでしょう。

団体契約保険は切り替えることができない

更に、会社や団体で加入している団体契約の保険はそのまま超保険へ入れることはできず、解約せざるを得ない状態になります。ですので、35%割引や40%割引と圧倒的なお手頃感を誇っていた保険料を引き継ぐことができず、通常レートでの保険料の算出となってしまいます。有効な団体契約保険がある場合は無理に切り替える必要はないでしょう。

まとめ:東京海上日動の超保険への賢い入り方

東京海上日動の「超保険」は東京海上日動オンリーの商品であり、日常を助ける付帯サービスや割引がついています。

他社にもない仕組みで地震保険の上乗せまである商品です。

しかし、今あなたが入っている団体保険をそのまま引き継げなかったり、見積もりの仕方によっては保険料が値上がりしてしまう可能性や更には今加入している代理店では超保険を扱えないこともありますのでデメリットも十分に理解する必要があります。

個人的に東京海上日動の超保険はマメな方で自分で保険商品をそれぞれ管理できる方にとってはややコストが掛かってしまう商品になるかもしれません。

それに比べ、保険会社へ補償等を任せたい人にとっては理想的な商品と言えますね。

従って、超保険の仕組みを理解しつつ、団体保険との併用や他社との相見積もりを柔軟に活用して保険料と必要な補償のバランスをコントロールしましょう。