東京海上日動で契約する際の等級とは?乗り換え時はどうなる?

目次

東京海上日動で契約する際の等級とは?乗り換え時はどうなる?

東京海上日動で自動車保険を契約する時に「等級」の制度がありますが、この仕組みって結構複雑でわかりにくいですよね。

他社から東京海上日動に乗り換えたり、逆に東京海上日動から他社に乗り換えたりする時にも自動車保険にはこの「等級」と言う話が必ずついて回ります。

この記事では制度の基本的な仕組みや変動要因、乗り換え時の注意点など、パンフレットなどには載っていない様な情報もあわせてお伝えしていきます。

自動車保険の等級制度とは?

まずは自動車保険の基本的な等級制度を確認していきましょう。

この等級制度は東京海上日動だけではなくその他の保険会社も、通販の保険会社も、一部の共済もほぼ共通のルールで運用されていますので保険会社を乗り換えても引き継ぐ事ができます。

等級が引き継ぎできる保険会社・共済の例

- 東京海上日動

- イーデザイン

- 三井住友海上

- あいおいニッセイ同和

- 三井ダイレクト

- 損保ジャパン日本興亜

- そんぽ24

- おとなの自動車保険

- ソニー損保

- 全労済

- JA共済 など

1等級から20等級まで(全労済は22等級まで)あり数字が大きくなるほど割引率が大きくなっていきます。

同じ等級でも保険会社によって割引率は違いますし、同じ保険会社でも商品改定で割引率はよく変更になる事もあるので参考程度にご確認ください。

※2019年1月1日以降始期契約の割引率

引継ぐ前契約が無い新規契約の場合

初めて車を買った場合などはこちらの等級を使う事になります。

同居の親族で既に11等級以上の契約が有る場合はセカンドカー割引を使って、1つ上の7等級(S)(7s)からスタートする事ができます。

| 等級 | 初めて契約する場合(6等級(S)) | セカンドカー割引(7等級(S)) |

| 割増引率(%) | 4%割増 | 34%割引 |

引継ぐ前契約が有る更新契約の場合

| 等級 | 1 | 2 | 3 | 4 | 5 | 6(F) | 7(F) | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | |

| 割増引率(%) | 無事故 | 64 | 28 | 12 | 2 | 13 | 19 | 30 | 40 | 43 | 45 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 63 |

| 事故有 | 20 | 21 | 22 | 23 | 25 | 27 | 29 | 31 | 33 | 36 | 38 | 40 | 42 | 44 | |||||||

| 割増 | 割引 | ||||||||||||||||||||

となっています。

*スマートフォンで表が崩れる方は以下の情報をご参照ください。

- 1等級・・・無事故・事故有:64%割増

- 2等級・・・無事故・事故有:28%割増

- 3等級・・・無事故・事故有:12%割増

- 4等級・・・無事故・事故有:2%割引

- 5等級・・・無事故・事故有:13%割引

- 6等級(F)・・・無事故・事故有:19%割引

- 7等級(F)・・・無事故:30%割引、事故有:20%割引

- 8等級・・・無事故:40%割引、事故有:21%割引

- 9等級・・・無事故:43%割引、事故有:22%割引

- 10等級・・・無事故:45%、事故有:23%割引

- 11等級・・・無事故:47%割引、事故有:25%割引

- 12等級・・・無事故:48%割引、事故有:27%割引

- 13等級・・・無事故:49%割引、事故有:29%割引

- 14等級・・・無事故:50%割引、事故有:31%割引

- 15等級・・・無事故:51%割引、事故有:33%割引

- 16等級・・・無事故:52%割引、事故有:36%割引

- 17等級・・・無事故:53%割引、事故有:38%割引

- 18等級・・・無事故:54%割引、事故有:40%割引

- 19等級・・・無事故:55%割引、事故有:42%割引

- 20等級・・・無事故:63%割引、事故有:44%割引

等級が変動する要因とは?

保険がスタートしてから1年間事故が無く、保険を使っていない場合は等級が1つ上がります。

逆に事故で保険を使ってしまうと等級が下がるのですが、使う保険の補償内容によって等級に影響しない(等級が下がらない)「ノーカウント事故」と「1等級ダウン事故」、「3等級ダウン事故」の3種類があります。

ノーカウント事故の例

- 人身傷害保険のみに係わる事故

- 弁護士費用特約のみに係わる事故

- ファミリーバイク特約のみに係わる事故

- 車両搬送費用補償(レッカー費用)のみに係わる事故

- レンタカー費用特約のみに係わる事故 など

1等級ダウン事故の例

- 火災または爆発

- 盗難

- 台風、たつ巻、こう水

- 落書または窓ガラスのみの破損

- いたずら

- 飛来中または落下中の他物との衝突(飛び石など) など

3等級ダウン事故の例

- ノーカウント事故および1等級ダウン事故のいずれにも該当しない事故

となっており、6等級からスタートした場合20等級までたどり着くのに14年かかるという事です。

なかなか長い道のりなんですが、自動車保険の保険料が3か月連続で引落せなかったりするとこの等級が流れてしまいます。

自動車保険の等級は手に入れるのにとても時間のかかる財産ですから、流してしまう事が無いように注意しましょう。

事故有等級とは?

先程の割引率の表を見ると7等級以上は「事故無等級」と「事故有等級」に分かれているのがわかりますよね。

2012年10月に制度が変わって出来たのが事故有等級です。

事故有等級とは?

それまでは事故があって保険を使った翌年に「3等級ダウン」するだけで済んだのですが、この改定後は「3等級ダウン+事故有料率を適用」するようになりました。

割引率を見ると平均20%ぐらい差があると思いますが、例えば同じ15等級でも14等級から上がってきた人と事故があって下がってきた人で保険料に差が出るようになったのです。

この割高な事故有料率は3等級ダウン事故の場合は3年、1等級ダウン事故の場合は1年適用になりその期間が終わると通常の事故無し等級に戻れます。

ただ複数回の事故で保険を使うと最高6年まで適用期間が延びるので、長期間にわたって割高な保険料を払う事になってしまいます。

保険を使うか使わないかの判断

事故があった時はとりあえず保険会社に対応をお願いして最終的に修理費などが決まってからでも良いでしょう。

「事故で保険を使った時の翌年以降の保険料の値上がり金額」と「事故でかかる修理費や賠償金額の総額」を比べて保険を使うかどうかを決めても大丈夫です。

もし現金があって事故でかかる費用を払う余裕があるのであれば、保険を使わずに現金で払った方が良い場合もあると思います。

財布と相談して無理のない選択をしましょう。

他社に乗り換える際の注意点とは?

理由は色々あると思いますが保険会社を乗り換えたいなと思った時に、いくつか注意しなければいけないポイントがあります。

ノンフリート等級制度に対応しているか?

今回お伝えしている等級制度はノンフリート等級制度と言う制度ですが、乗り換える先の保険会社あるいは共済が同じ制度に対応しているか確認しましょう。

一部の地方共済や教職員共済などは引継げないので乗り換える際は6等級からのスタートになってしまいます。

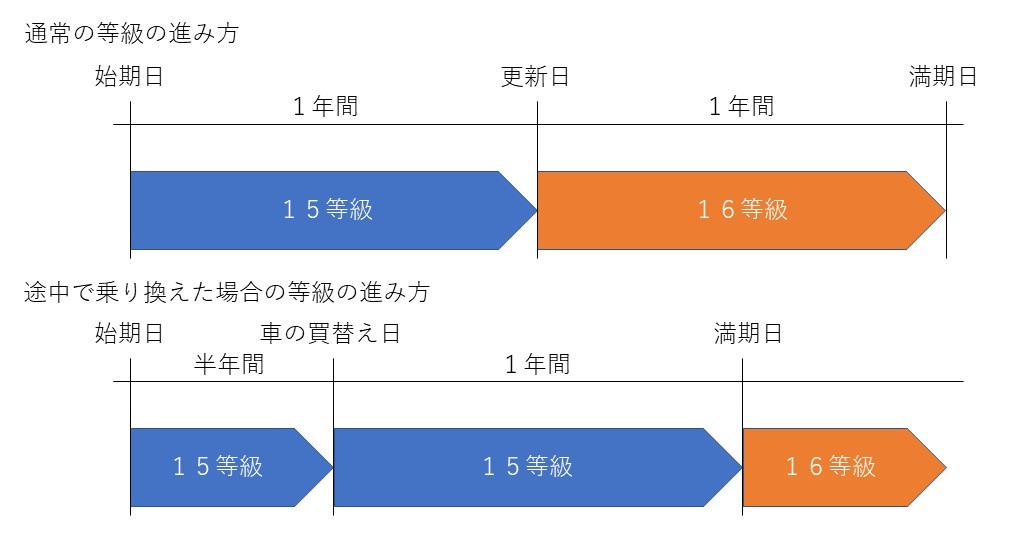

乗り換える時期は満期日

よく車を買い替えるタイミングで保険会社を乗り換えようとする方がいる様ですが、ひょっとすると損をしてしまうかもしれません。

自動車保険の等級は1年間やり切って初めて等級が1つ上がりますので、保険期間の途中で乗り換えてしまうともう一度その等級を1年間やらなくてはいけなくなってしまいます。

15等級の契約で通常の等級の進み方と6か月経過した時点で別の保険会社に乗り換えた場合を比較するとこうなります。

要は16等級に進むタイミングが半年も遅くなってしまうという事なんです。

この場合は今の保険会社で車の入替手続きをして、満期日が来るタイミングで乗り換えるようにすれば損がありません。

既に一番上の等級である20等級になっている場合はこの様なデメリットはありませんので、保険期間の途中でも他の保険会社へ乗り換えても大丈夫です。

車に乗らなくなった時はどうするの?

今後、車を使わなくなって手放す事もあるかもしれません。

そんな時にせっかく育ててきた自動車保険の等級が流れてしまうのか?と言うとそうではなく、「中断証明書」と言うものを発行する事ができるようになっています。

これは保険を継続していない間、最長10年間お休みする事ができる制度で10年の間にまた車を購入した場合は続きの等級から再開する事ができる便利な制度です。

ただ発行するのにいくつか条件があり

- 車を廃車、譲渡、返還、一時抹消した場合

- 車検切れになった場合

- 海外渡航した日の6か月前の日以降に解約日がある場合 など

このどれかに該当する場合、確認資料を提出する事で発行してもらえます。

中断日から5年間はいつでも発行してもらえるので、その時に忘れていても後から発行してもらえます。

ノンフリート等級制度を適用している保険会社であれば共通で使えるので、過去に他社で発行した中断証明書を使って東京海上日動で再開って事もできます。

因みに満期日まであと1か月など満期が近い場合に中断証明書を発行する場合は、そのタイミングではなく満期日まで待ってから発行した方が良いですよ。

すると復活する際は1つ等級が進んだ状態で再開する事になるんです。

ちょっとの差で1つ等級が進むんだったら進めといた方がお得です。

東京海上日動で契約する際の等級とは?乗り換え時はどうなる?のまとめ

自動車保険はとても複雑です。

今回お伝えした事以外にも、とても沢山の要因があって保険料が決まっています。

とてもじゃないですが覚えきれません。

そして厄介なのはしょっちゅう改定があり、ころころルールが変わるんです。

あまり気にせず毎年「同じ条件で更新で良いですよ~」なんて言ってしまっている方は多いと思いますが、たまに「それ詳しく聞かせてもらっていいですか?」って言ってみると面白いお得情報が聞けるかもしれません。

乗り換える時のポイントは

- 乗り換え先の制度をチェック

- 満期日で乗り換える

ですよ、お忘れなく。