東京海上日動の傷害保険は他と何が違うのか?:その特徴を徹底解説

目次

東京海上日動の傷害保険とは?

皆さん、傷害保険はどの保険会社でも似たり寄ったりであまり大きな違いはないと思っていませんか?

実はそんなことはなく、昨今、「自転車保険」という形で自転車事故に対するケガを補償する保険が各社から多数リリースされ、脚光を浴びており、保険会社によって傷害保険の内容は異なってくるのです。

【参考1】自転車保険加入へ連携 義務化控え、各社と協定 /京都(2017年4月・毎日新聞)

【参考2】損保ジャパン日本興亜、4月6日から『なごや市民の自転車保険』を販売開始(2017年4月・保険市場タイムズ)

今回はそんな数ある保険会社の中から、日本を代表する保険会社である「東京海上日動」の「からだの保険」を取り上げ、他社の傷害保険と比べてどんな点が優れているのかを紹介します。

併せて、傷害保険の仕組みも案内しますので、自分に合った保険選びの参考として頂ければ幸いです!

そもそも傷害保険の仕組み・特徴とは?

まず、東京海上日動のからだの保険を解説する前に、一般的な傷害保険がどのような仕組みになっているか解説します。

損害保険の中でも、自動車保険・火災保険は自動車事故と火事に対して補償がされますが、ケースが自動車と火事で限定されています。

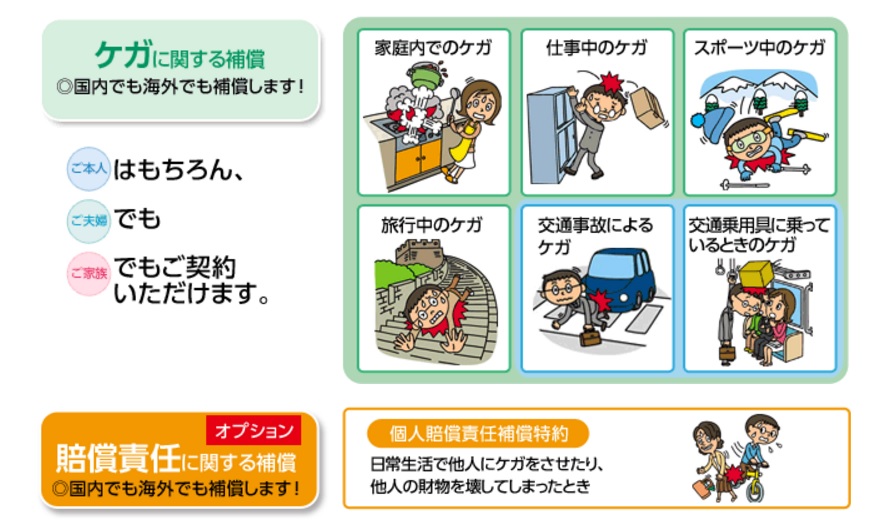

そこで、幅広い生活シーンでの事故をカバーすべく、傷害保険の場合は「日常生活に起因する事故」によって生じた怪我や賠償責任に対して補償が適用されているのです。

一般的には、傷害保険では「日常生活(24時間)で発生したケガ」と「日常生活で発生してしまった賠償責任事故」の両方に対して補償を選ぶことが出来るのです。

それゆえに、自転車に乗っている際に発生した事故もこの傷害保険のパッケージで対応することが可能というわけです。

【傷害保険に加入する際に留意する点】

・70歳以上の場合、保険会社によっては加入を拒絶される可能性があります。(というのも、高齢者になってしまうと、日常生活でのケガなのか、病気や漏老衰ゆえのケガなのか区別がつかなくなってしまい、保険会社としても引き受けを躊躇するからです。)

・1社の保険会社で何度も利用していると、保険会社から更新を拒絶されることもあります。

それでは東京海上日動の傷害保険の実際の例をみてみましょう。

【東京海上日動の事故対応例】

引用元:トータルアシストからだの保険(傷害定額)/商品の概要・ご契約例(東京海上日動HP)

http://www.tokiomarine-nichido.co.jp/service/sick/shogai/shohin/

東京海上日動の「からだの保険」の補償内容と保険料は?

さて、傷害保険の仕組みを解説したところで、東京海上日動のからだの保険について解説します。

東京海上日動のからだの保険にはケガを補償するタイプと積立で将来の貯蓄を貯めるタイプ、ゴルファー保険の3種類に分かれています。

今回はケガを補償するタイプである「からだの保険(傷害定額型)」をレクチャーします。

【東京海上日動の補償例と保険料例】

引用元:トータルアシストからだの保険(傷害定額)/商品の概要・ご契約例(東京海上日動HP)

http://www.tokiomarine-nichido.co.jp/service/sick/shogai/shohin/

では、大手三社の傷害保険を比較してみましょう。

| ご契約金額 | ||||

| 補償項目 | 損保ジャパン日本興亜 | 三井 住友海上 | 東京 海上日動 | |

| 傷害(本人型) | 死亡・後遺障害 | 500万円 | 500万円 | 500万円 |

| 入院(日額) | 3,000円 | 2,000円 | 3,000円 | |

| 手術 | 入院(日額)の10倍(入院時)・5倍(外来時) | 入院(日額)の10倍(入院時)・5倍(外来時) | 入院(日額)の10倍(入院時)・5倍(外来時) | |

| 通院(日額) | 1,000円 | 1,000円 | 1,000円 | |

| 介護補償(年額) | 240万円 | - | - | |

| 携行品損害* | 30万円 | 10万円 | - | |

| 個人賠償責任 | 1億円 | 3億円 | 1億円 | |

| 月払保険料 | 1,540円 | 1,160円 | 1,210円 | |

(各社パンフレットを元に筆者作成・実際の見積もりは代理店や保険会社と打ち合わせして決めてください。

*携行品特約については、東京海上日動の超保険に加入すれば追加可能。

まず、賠償責任保険分野については、三井住友海上火災・傷害保険の個人賠償責任限度3億円設定に比べると、賠償責任部分の1億円限度はちょっと物足りなかな・・という印象を受けます。ちなみに損保ジャパン日本興亜損保も賠償責任保険の限度は1億円です。

次いで、入院については三井住友海上に比べて、東京海上日動の方が手厚いと言えるでしょう。個室のベッド代等は高くなる傾向なので、これは有難いでしょう。

加えて、保険料水準については、損保ジャパンと三井住友海上日動の間を行く感じでしょう。高過ぎず安過ぎずという印象を受けます。

東京海上日動と他社の違いは?:特徴を徹底解説

では、東京海上日動のからだの保険の特徴とは、「メディカルアシスト」、「事故防止アシスト」、「手厚く交渉力のある事故対応」の3つが挙げられます。それぞれの特徴についてみてみましょう。

メディカルアシストでは医療相談が可能!

電話にて、契約者からの医療相談を受け付けるサービスです。

・緊急医療相談(24時間受付)

・医療機関案内(祝日・緊急対応可能な病院を紹介)

・がん専用相談:医師やソーシャルワーカーがセカンドオピニオンを提示。

・予約専門医相談:事前予約が必要だが、各疾病のスペシャリストに相談に乗ってもらえる。

・転院、患者移送手配:有料になるが、移転先の病院の手配をしてもらえる。

上記のサービスを活用することによって、かかりつけ医にわざわざ行くまでもないけれども、でも健康的には不安だというケースで気軽な医療相談が可能になります。

実際、体調不良でかかりつけ医がたまたまお休みだった時に別な医院を紹介してもらい、なんと早期がんを発見できた私の友人はかなり重宝してまさに命の恩人と評価していました。

事故防止アシストは事故を未然に防ぐ助け

また、事故防止アシストは東京海上日動HP上にある事故防止プログラムによって、事故を未然に防ぐためのヒントや防災情報を契約者限定で得ることができます。

いちいち自分で調べなくとも、このサイトに行けば情報がまとまっておりますので、手間が省けるでしょう。

実際に自爆事故の多い友人の話曰く、人の心理に即して事故防止について説明が書かれているため、単なる一般論ではなくて有用な知識となっていて有難いとのことでした。

東京海上日動の最大の強みである事故対応力

そして、東京海上日動の何よりの強みは事故対応力と言えるでしょう。

事故が発生し事故受付が完了した時点で専任担当者が契約者につき、事故の進捗をアプリ・電話・メールのいずれかでリアルタイム報告を行います。

更に、交渉時点で何か不可解な点があれば、遠慮なく相手方に対して申し入れを行う交渉力もあるので、事故時における示談や事務手続きをスムーズに代行してくれるでしょう。

加えて、事故対応に優れた代理店もあり、東京海上日動から特別認定された代理店ならば彼らも代理店として事故進捗を管理してくれるので、便利です。

私の友人の体験談ですと、事故報告後30分以内に事故担当者から連絡が来て非常に心強かったとあるので、手厚く丁寧な対応が大きな特徴になっているのです。

【参考】東京海上日動のTOP QUALITY代理店(東京海上日動HP)

賢い傷害保険の入り方!:特徴を抑えるために

東京海上日動のからだの保険の特徴は医療相談、事故防止サービス、手厚い事故対応でしたが、如何でしょうか?

特に傷害保険分野の商品は20商品近くあるため、軸を定めていないと入った後で「こんなはずじゃなかった。」というケースが頻発します。

従って、保険料なのか・事故対応力なのか・オプションメインなのか・手厚い補償なのか、といった軸を定めて比較すれば納得できる商品選びが出来るはずです。

傷害保険ということだけあって今回の東京海上日動のからだの保険は、入院保障などもケガ限定の保障になりますが、骨折などで入院する場合に手厚くなるという印象ですね。

実際には個人賠償責任保険だけでは月数百円から付けられるものもありますが、家族の分も含めてケガによる入院や死亡に関する保障が月数千円で付けられるならば検討の余地があると思いますね。

今回はそんな傷害保険の中でも東京海上日動のからだの保険をご案内しました。

あなたの保険選びの一助になれば幸いです。