東京海上日動の賠償責任保険とは?他社との違いは

目次

東京海上日動の賠償責任保険とは?

東京海上日動といえば、事故対応力を強調するCMや系列会社のイーデザイン損保による通販自動車保険が著名ですが、賠償責任保険も販売しています。

賠償責任保険のイメージとしては、「自転車事故を起こしてしまった際の相手側へのケガの入院費用の補償」や「飼い犬の散歩中に飼い犬が他人にとびかかりケガをさせてしまった場合の治療費」といったものが多く、まさに日常生活に起因する事故へ対応できる保険商品となっています。

賠償責任保険は単体で売られていることはあまりなく、傷害保険、自動車保険、火災保険といったメインの損害保険にプラスされて、オプションという形式で販売されているのです。今回はそんな賠償責任保険の豆知識と東京海上日動と他社の賠償責任保険の違いを紹介します。

そもそも賠償責任保険の仕組みとは?

具体的な商品解説に入る前にまず、賠償責任保険の仕組みから解説します。賠償責任保険とは、他社にケガをさせてしまったり、他社の持ち物や財産に対して損壊を与えてしまい、あなたが法律上の損害賠償責任を負う場合に保険金が支払われる仕組みになっています。具体的な対象となる事故は次の通りとなります。

(1)日常生活における偶発的に発生した事故

(2)被保険者の住宅における管理や使用によって生じた偶発的な事故

この保険用語的な事故だと具体的にはどんな事故なら保険金支払い対象か不明瞭なので、具体的な事故例はこちらになります。保険会社の支払いをいうときには、「日常生活による事故なんです。」が彼らの共通言語として響きやすいので覚えておくといざ事故で保険を使う際に手間が掛からなくて済むでしょう。

・自転車を運転していたら滑り、たまたま通り掛かった人に接触してケガをさせてしまった。

・飼い犬の散歩中に飼い犬が他人にとびかかり、ケガをさせてしまった。

・住宅内の水道管が破裂し水が道路に広がり、道路を歩いた人が転んでケガをしてしまった。

・庭でキャッチボールをしていたらボールが飛んでしまい、他人の家の窓を割ってしまった。

・友人と家の中で遊んでいたら、床のシーツに滑ってケガをさせてしまった。

ここで重要なのは、これらの事故が故意ではない=わざとではないということです。わざと引き起こしてしまった事故に対して保険会社は保険金を支払いようがないので、偶然に起こり、防ぎようがなかったものかで判断しましょう。

東京海上日動の賠償責任保険の補償内容・保険料は?

では、続いて東京海上日動の賠償責任保険について解説していきます。賠償責任保険だけでは保険に加入できないので、傷害保険を例にとってみてみましょう。

賠償責任保険の保険料は主契約に引っ張られる

個人賠償責任の保険料設定は主契約の内容に引っ張られてしまうので、主契約の保険料差がそのまま保険料の差になると考えておけばよいでしょう。

【傷害保険における保険料比較】

| ご契約金額 | ||||

| 補償項目 | 損保ジャパン日本興亜 | 三井 住友海上 | 東京 海上日動 | |

| 傷害(本人型) | 死亡・後遺障害 | 500万円 | 500万円 | 500万円 |

| 入院(日額) | 3,000円 | 2,000円 | 3,000円 | |

| 手術 | 入院(日額)の10倍(入院時)・5倍(外来時) | 入院(日額)の10倍(入院時)・5倍(外来時) | 入院(日額)の10倍(入院時)・5倍(外来時) | |

| 通院(日額) | 1,000円 | 1,000円 | 1,000円 | |

| 介護補償(年額) | 240万円 | - | - | |

| 携行品損害* | 30万円 | 10万円 | - | |

| 個人賠償責任 | 1億円 | 3億円 | 1億円 | |

| 月払保険料 | 1,540円 | 1,160円 | 1,210円 | |

(各社パンフレットを元に筆者作成・実際の見積もりは代理店や保険会社と打ち合わせして決めてください。)

傷害保険の賠償責任限度額は三井住友が3億円となっており、東京海上日動と損保ジャパンはそれぞれ1億円になっています。

これが自動車保険になると、各社共に賠償責任限度額が外されるので、自動車保険の料率が安そうな保険に合わせて個人賠償責任保険に加入するのも一つの手段だと考えられます。

東京海上日動の強みは「交渉力」

保険料を別とした東京海上日動の賠償責任保険における強みを挙げるとするなら、「事故時の交渉力」に尽きます。東京海上日動としても事故発生時におけるアフターケアとしての事故対応には注力している分野でありますので、賠償責任保険分野の事故担当もベテラン社員を投入し専任要員を置いているので、事故対応にはプロフェッショナルが出てくると考えても問題ないでしょう。

賠償責任保険加入時の豆知識!

最後に、賠償責任保険加入時における豆知識を紹介します。よくあるのが、「傷害保険は要らないから子供の賠償責任だけなんとかしたい。」、「自動車には乗らないから賠償責任だけどうにかしてほしい。」という声です。しかしながら、賠償責任だけの保険というのは、個人に際限なく加入させてしまうと事故率が異常になってしまい、保険会社も採算が取れなくなってしまうので単独商品はあまりリリースしていないです。

そこで、おすすめなのが団体制度の活用です。例えば、高校生のお子さんに賠償責任保険だけ加入させたい場合はこの団体制度を使えば、安く手厚い保険に加入することができます。保険会社としても毎年同じ団体で保険加入があれば大体の事故率を特定できリスクをコントロールできるので、この団体制度をみとめているのです。

【参考】▶全国高P連賠償責任補償制度のご案内(一般社団法人全国高等学校PTA連合会)

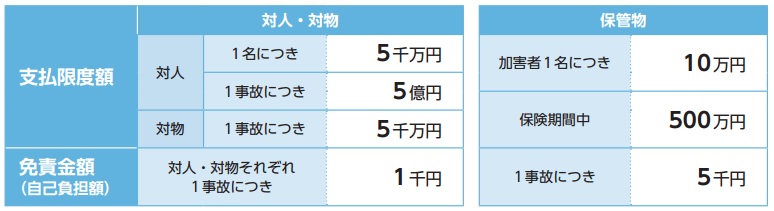

特にこの高P連と呼ばれる仕組みでは一人当たり年間400円で以下のような補償を高校生に対して掛けることができるので、お得と言えるでしょう。

従って、自分の所属している団体がたまたま団体制度を使った仕組みを持っているか、お子さんの通われている学校で何かの制度に入ってないか調べておくことで実は保険に安く入ることができるというケースも存在します。賢い保険の加入のためにもまずは調べてみることから始めましょう。