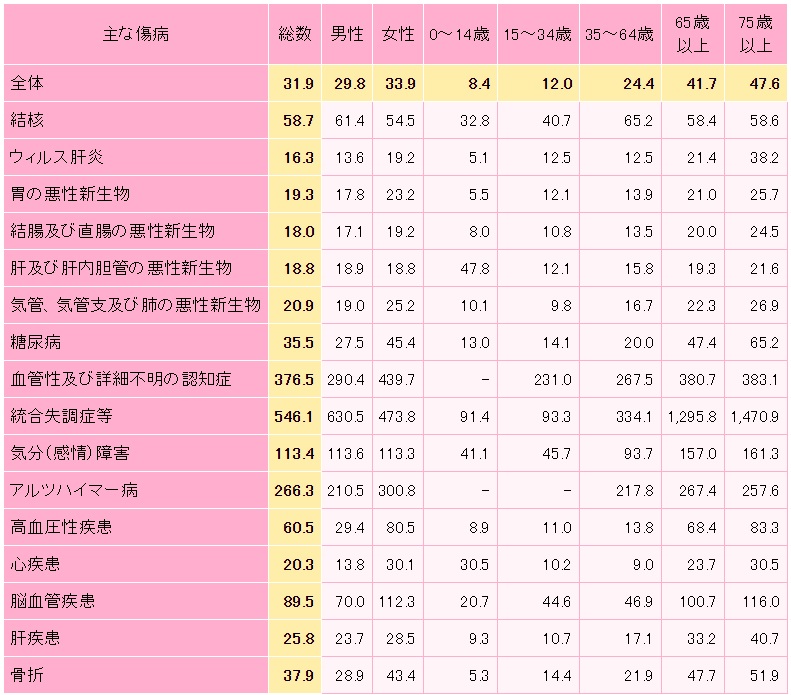

東京海上日動の所得補償とは?【所得補償の解説付き】

目次

東京海上日動の所得補償とは?

所得補償といえば、あまりなじみのない保険と思われる方も多いかと思われますが、生命保険と並んで万が一の時に頼りになる商品内容となっています。特に東京海上日動の所得補償も他社と変わった制度があるので、「所得補償ってよくわからない。」と思っているあなたは必見です。今回は所得補償について解説するとともに、東京海上日動ならではの補償内容も合わせて紹介します。

そもそも所得補償保険とは?

まず、東京海上日動の所得補償保険の紹介の前に、保険商品としての所得補償保険を解説します。

所得補償は休業補償として捉えよう

所得補償保険は病気やケガで入院・通院、自宅療養を余儀なくされた場合、1日あたりの給料が一定期間を限度に支払われたり、年収の60%を目安に収入を補償してくれる仕組みとなっています。商品によっては一定期間の保険期間中に支払いがなかった場合に保険金の一部が戻ってくる商品も存在します。

・ケガによって収入が得られなくなってしまった場合

・病気によって長期入院になってしまった場合

・ケガ・病気で自宅療養を余儀なくされてしまった場合

生命保険の収入保障保険との違いは?

生命保険会社も所得補償に似た商品ということで収入保障保険を販売しています。しかし、大きな違いとしては、収入保障保険の支払要件は保険の加入者が死亡してしまった場合に支払いがなされるというものです。しかも、金額も大きくなり、その加入者が活きていれば稼ぐはずだった収入を残された遺族のために保障するという構成になっている点で所得補償と異なるのです。

【参考】馬鹿に出来ないケガ・病気による支出増

「私はケガや病気になるわけがない。確率もそんなに高くないのに問題ないでしょう。」と思っていると、いざ長期入院や通院が必要になってしまった場合、出費がかさむことになります。

入院における自己負担金額:1日平均21,000円

入院時の総額自己負担平均:約22万円

(生命保険文化センター調べ)

また、病気になってしまった場合でも1週間くらいで復帰できればよいものの、脳疾病や高血圧系の疾病になってしまえば、長期間の入院を余儀なくされます。おおよそ、1カ月~2カ月強の入院となってしまい、その間は働けないため実質収入が限りなくゼロに近づくでしょう。傷病手当を使うことによって、給料の3分の2を限度として1年6カ月限度で生活費の補償もあるものの、社会保険料・厚生年金・光熱費といった自己負担が強いられるので毎月数万円から数十万円の自己負担がありうると考えるべきでしょう。

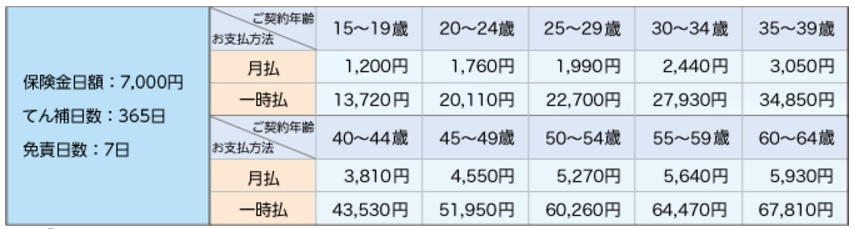

東京海上日動の所得補償の特徴は?:保険料・補償内容

所得補償が休業補償だということが分かったところで、東京海上日動の補償内容を紹介します。他社との比較と東京海上日動ならではの制度を紹介していきます。(具体的な詳細や保険料は保険会社や代理店に問い合わせればより詳細な見積もりが可能です。)

東京海上日動の所得補償と他社の比較

東京海上日動の所得補償の特徴は以下のようにまとめることができます。具体的な保険料水準も各社と東京海上日動から参照してきましたので実際の水準がどれくらいのものが確認してみてください。(より詳細な保険料試算については保険会社か代理店に問い合わせ願います。)

・他社よりも安い保険料水準:東京海上日動にしては年齢層によっては安くなることがある保険料体系となっています。

・個人賠償責任保険はつけることができない:他社ではつけることができますが、東京海上日動ではつけることができなくなっているので、他の保険商品で補完する必要があります。

・保険の契約年数は1年が基本:他社では長期契約(1~3年)が可能なのに対して、東京海上日動では1年が限度となっています。1年ごとにちゃんとリスクを査定したい保険会社の仕様となっています。

・手厚いオプション:他社にはない多様な生活支援オプションが存在しています。詳しい解説はこちらをご参照ください。東京海上日動の特徴として、傷害保険分野のオプションは共通タイプを利用しているので、傷害保険・ゴルファー保険のいずれかに入っていればオプションを利用できるというわけです。

【東京海上日動の保険料例】

【損保ジャパン日本興亜の保険料例】

【日立キャピタルの保険料例】

東京海上日動の所得補償における便利な団体制度

また、東京海上日動ならではの制度として、団体所得補償制度なるものが存在しています。「GLTD」とも呼称されますが、これは企業や団体で所得補償に加入することで割引が効くというものになっています。東京海上日動はこの団体制度を作るのが上手で様々な業界団体と協定を結び、団体に合った保険制度を作っています。あなたの所属している会社や団体でも割引が効いているかもしれないので、確かめてみるとよいでしょう。

最後に:賢い所得補償の選び方

ここまで、所得補償保険と東京海上日動の所得補償を両方解説してきましたが、イメージ湧きましたでしょうか?所得補償はある種休業補償となっています。その特徴を踏まえた上で東京海上日動の商品はやや保険料が高く感じるかもしれませんが、オプションが充実しています。また、団体制度も充実しているので割引を活用しながら手厚い補償を受けることも可能であります。まずは自分の所属している団体で割引が効くかどうかを確かめるところから始めてみましょう。