メットライフのドル建て保険を学資保険として使うのはおすすめできない!しっかり考えたい教育資金

目次

メットライフのドル建て保険を学資保険にすることについて

メットライフ生命のドル建て保険を学資保険代わりに使用すると利率が良いという点から最近よくクローズアップされていますよね。

実際、2019年4月現在では、メットライフ生命では学資保険を取り扱っていないため、学資保険に加入したいという方にはドル建て保険(主にドルスマートS)を勧めているみたいなんです。

正直、他の保険会社でも低金利が続く中で学資保険をはじめとした円建ての貯蓄性の高い保険はどんどん料率改定されて、返戻率は下がり保険料は値上がりしました。

学資保険や終身保険がその代表的な保険ですが、今となっては払った保険料より目減りした金額しか戻ってこないような商品を販売している保険会社もあります。

ですので少しでも「増やせる可能性のあるもの」と言うことでドル建ての保険を勧める営業マンが増えているようです。

私も子供の将来の教育費のために学資保険を検討したときに、メットライフ生命のドル建て保険を学資保険代わりに勧められたので検討してみました。

どの様なところがポイントなのか?どんなメリットやデメリットがあるのか?個人的な考えなどをお伝えしていきたいと思います。

ドルスマートを学資保険として提案されるときの内容とは?

実際に学資保険代わりとして提案されたプランはドルスマートと言う商品でプラン内容は35歳、男性、保険料の払込期間は15年、保険金額は4万ドルでした。

ドルスマートは終身保険なので保険料の払い込みが終わっても、解約するか被保険者がなくなるまで保障はずっと残ります。

払い込みが終わってから大学の入学費用が必要になるまでは2年ほど期間がありますが、この2年間積立てたお金を寝かせることによって更に増やせる(=運用できる)との提案でした。

利率は3%の最低保障があるので為替が今と同じで推移したと仮定すれば、最終的に戻ってくるのは最低で19,393ドルで円で言うと213万円になります。

実際に15年前の為替相場と比べてみた

それでは2019年4月の米国ドルの為替と15年前の為替を比較してみましょう。

現在の為替相場は1米国ドル=約112円、15年前の2004年頃は1米国ドル=102~112円でした。

ここ20年ほどの間に劇的な変動がありましたが解約する時期を考えれば10円~差額なしでいけるでしょう。

しかし、このたった10円の違いでも約20万円ほどの違いになるので必死にお金を貯めている私からすると少し変動が大きく感じます。

更に過去の45年前ほどの1米国ドル=360円の時代になれば、もちろん、戻ってくるお金はさらに多くなりますが、そんな時代はほぼないと感じます。

最近のドル安で考えてみる

最近の最安値になったドルは2011年3月頃の1米国ドル=76円です。

これは過去最安値になり、もしこの時期に解約することになれば先ほどのプランでしたら受け取れる金額はなんと147万円ほど。

月払い保険料にすれば、支払い保険料も変動になりますので、支払った保険料よりかは多くの金額になる可能性もありますが、何より不安なのが入学時に金額が決定していないという不安!

運用がうまくいけばリターンも見込めるが・・・

もし3.5%で運用ができれば戻ってくる返戻金が20,474ドルで225万円、返戻率で言うと106.6%です。

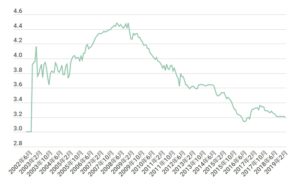

2019年2月の積立利率は3.2%でメットライフ生命のホームページで2002年からの利率の推移を確認することができます。

下のグラフは私がそのデータを元に作成してみましたので、御参照ください。

4%の積立利率なんて、正直、バブル期の生命保険などにみられたお宝保険と同じくらいの利率になり、非常に高いことが分かります。

しかし、そんな魅力的にみえる学資保険の代わりとしてドル建て保険に加入することにデメリットはないのでしょうか。

メットライフのドル建て保険のメリットとデメリットとは?

次に一般的な学資保険とメットライフのドル建て保険でどの様な違いがあるのか、具体的なメリットとデメリットを比較していきます。

メリット1:積立利率の高さ

ドルスマートの学資保険プランで一番のメリットと言えるのはやはりその積立利率の高さです。

最低保証は3%ですが実際にはここ最近3.2~4.5%で推移しており増やす事を期待できるところが一番のメリットだと思います。

メリット2:大きな死亡保障がついている

もう一つのドルスマートの学資保険プランのメリットは大きな死亡保障が付いているところです。

一般的な学資保険の場合は被保険者である親がなくなると育英年金が出るタイプが多いと思いますが、保障としては十分な金額ではないことが多いですし、何より保障を付けると返戻率が著しく下がり元本割れするものがあります。

その点、ドルスマートは終身保険なので一般的な学資保険と比べて万が一の保障がしっかり付いていて、今回のプランも契約直後から4万ドル、円で440万円ほどの保障はついているプランになります。

メリット3:特約が選べる

3つ目のドルスマートの学資保険プランのメリットは特約など選択肢の幅がある事です。

- 低解約返戻金タイプ・・・保険料の払込期間は解約返戻金の返戻率が低い設定になっている分、保険料を安く抑える事ができる。

- 保険料払込免除特約・・・悪性新生物、心疾患、脳血管疾患などの所定の状態になるとその後の保険料の払い込みが免除になる。

等があり希望により選ぶ事ができます。

デメリット1:為替リスク

ドルスマートの学資保険プランで一番のデメリットと言えるのは為替リスクです。

保険料を払う時、解約返戻金や死亡保険金を受け取る時も為替の影響を受けるので、ドル建ての金額は決まっているのに円で払ったり受け取ったりする金額は確定していません。

せっかく計画を組んで考えていてもその通りに行かないケースが出てくる事があると思います。

デメリット2:解約控除

急遽予定が変わり早期に解約する事になるとドルスマートは契約から10年以内の場合、解約控除と言うルールがあり最大で10%返戻金が目減りしてしまう場合があります。

学資保険として毎月コツコツ積み立てていても、どうしても解約しなければならない時に一般的な学資保険を解約するときに手にする解約返戻金よりもドルスマートは少なくなる可能性があります。

デメリット3:為替手数料など

3つ目のデメリットはドルスマートには円建ての保険には無い色々な費用がかかると言う点です。

円とドルを交換する度に為替手数料がかかりますし、契約時費用なども控除されるので払った保険料がすべて運用される訳ではないという事になります。

メリットデメリットのまとめ

メリットはやっぱり大きい見返りが見込めることや少ない保険料で大きい保障を得られることです。

反面、デメリットは早期に解約するとほとんど解約返戻金を受け取れないことや為替相場によって学資金として使いたいときに元本割れしてしまうことですね。。

個人的には本当に考え方次第ですが、利率の高いドル建て保険を学資保険はおすすめできません。

お子さんが大学入学時に100万円を用意できていたと思ったのに、為替変動で80万円しか用意できなかったら?そんな不安を抱きながらでは学資保険としての機能は果たせていないと思うんです。

個人的な考え

正直、子供のためを思えば、外貨建て保険を学資保険代わりにすることは私は安心できないのでしません。

契約者にもしものことがあれば大きなリターンが望めるかもしれませんが、為替変動で確実なお金を用意できないかもしれないという不安定要素は精神衛生上よろしくありませんよね。

ましてや大学受験という家族全体でナーバスになるような時期にお金の問題で親自身が不安に思ったりすれば、受験生であるお子さんも敏感に気づくかもしれません。

そんな不安定な状態は極力避けたいと感じるため、私は教育資金は貯蓄をするか、または大きなリターンは望めませんが円建ての学資保険に加入しています。

結局、自社商品を売りたいに決まっている

メットライフ生命で学資保険を検討された方はやっぱり、日ごろからメットライフ生命の営業さんと良好な関係を築けているのでしょうね。

しかし、メットライフ生命を贔屓にしていて営業さんに良くしていただいたとしても、結局のところ、自分のところの保険を買ってほしいに決まっています。^^;

リスク説明はしてくれますが、メリットばかり大きく映ってご自身も盲点になるかもしれません。

しかし、入学金や授業料など教育資金は使用する時期が限られているので、為替リスクによって受け取れる金額が変動する保険は正直、イマイチですよね。

もしも様々な学資保険を検討されたい場合は多くの保険会社を取り扱っている乗合代理店(ここでもマージンの割合が大きいかどうかで紹介してくれる商品も異なったりしますが。。)を利用したり、自分で調べたりしてなんとかご自分の望む保険に加入することをおすすめします。

メットライフのドル建て保険で学資保険を検討する時のポイントは?のまとめ

最終的にはドルスマートを学資保険として加入するかの判断はメリットとデメリットの何を重視するかだと思います。

ある程度リスクを取ってリターンを見込めるものにするのか、リターンは少なくても堅実なものを選ぶかですね。

個人的には余裕資金で必要額の一部を貯める手段として考えるのであれば、「ドル建てで学資保険」もアリだとは思いますが、カツカツのなか必要額の全部を備える手段としてはお勧めできないなと言うのが正直なところです。

通貨分散という考えで老後の資金のため、等では外貨建て保険はもちろんありなんです。

しかし、学資保険として考えるならばいつかは解約してしまうと保険には不向きと感じますね。

もしも学資保険代わりとして考えるならば、全額をこの保険で用意するという考えではなく、使わなくても良い保険という認識でいたら安心だと思います。