マニュライフ生命のこだわり個人年金の口コミと評判・・・実際は?

目次

マニュライフ生命のこだわり個人年金は口コミ評価高い!?

マニュライフ生命のこだわり個人年金は、ドル建ての個人年金です。

口コミや雑誌などで高い評価を得ていますが、実際に何が評価されているのか気になりますよね。

口コミや雑誌で言われている、こだわり個人年金の強みが何なのか見ていきましょう。

マニュライフ生命のこだわり個人年金のメリットとは

マニュライフ生命のこだわり個人年金にはメリットが大きく分けて3つあります。それぞれどういう強みなのか見ていきましょう。

メリットその1:外貨運用

こだわり個人年金のメリットの一つ目は、何と言っても外貨での運用であることです。

円建て個人年金の運用予定利率が、1%前後に対して、マニュライフ生命のこだわり個人年金は2.5%前後で運用できます。

予定利率は高ければ高いほど、戻ってくる金額が大きくなります。ドル建ての大きなアドバテージと言えます。

また、予定利率についての詳しい説明は「運用商品として見るドル建て保険の本当の利率」の記事でも解説していますので、チェックしてみてください。

メリットその2:税制適格特約

こだわり個人年金のメリット2つ目は、税制適格特約が付加できることです。

これは非常に大きいメリットなんですよ!特に会社員の方はやるべきと言っても過言ではありません。

現在、生命保険料控除は

- 「一般生命保険料控除」

- 「介護医療保険料控除」

- 「個人年金保険料控除」

の3つの枠があります。

このうち、「個人年金保険料控除」は、税制適格特約が付加されている個人年金保険しか対象にならないんです。

税制適格特約が付いている個人年金は、運用して増えるのとは別に、毎年税控除からの還付を受けることができます。

還付分まで考慮すれば、実際戻ってくるお金は見た目より多いはず。特に会社員の方は、使える節税の種類が多くないので、早くから始めた方がいいでしょう。

メリットその3:為替リスク回避

マニュライフ生命のこだわり個人年金は、他の保険商品と比較しても類を見ないリスク回避方法を備えています。

為替リスクに関しては、問題になるのは受取るタイミングです。払っている間は正直あまり関係ありません。

なぜかというと、毎月一定額を積み立てると、ドルで貯まる量が毎月変わりますよね。

1ドル120円などの円安ドル高のときは、貯まるドルは少なく、1ドル80円などの円高ドル安のときは、貯まるドルが増えます。為替は常に動きますので、払っている間は一喜一憂しなくても大丈夫です。

問題は受け取るとき。円安で受け取った方がお金が増えますが、受け取りたいときに、円安か円高かはわからないですよね。そこで、マニュライフ生命は、受け取り方をかなり自由にしてあります。

・円高のとき

年金原資はドルのまま、受け取りもドルで受け取る。(円安になったら円に換える。もしくは海外で使う。)

・円安のとき

年金原資を丸ごと円に換えて、そのまま円で受け取る。

・判断できないとき

年金原資はドルのまま、為替に関係なく毎年ドルを円に換える。(多い年も少ない年も出てきます。ただ、途中で一気に原資を円に換えることは可能。)

・まだ受け取りたくないとき

支払いを最大5年延長することができる。5年の間に円安がきたら受け取るようにする。

いかがですか?どんな状況でも対応できそうですよね。

将来どうなるかはわかりませんが、少なくとも選択肢が取れるというのは評価に値すると思います。

保険料比較!米ドル建てと豪ドル建て、どちらがおトク?

マニュライフ生命の個人年金は米ドル建てと豪ドル建ての2種類から選ぶことができます。払った保険料をどちらのドルで運用するかということですね。それぞれのドルでどれくらいの利率が見込めるのか計算してみます。

条件としては、毎月保険料1万円、60歳払・60歳年金開始、10年確定年金です。計算時の積立利率は米ドルが2.7%、豪ドルが2.85%でした。計算はこの利率がずっと続いた場合のものになります。

| 米ドル建て | 20歳 | 30歳 | 40歳 |

|---|---|---|---|

| 払込累計額 | 4,800,000円 | 3,600,000円 | 2,400,000円 |

| 受取年金額累計 | 72,020ドル | 47,240ドル | 27,440ドル |

| 返戻率 | 160.98% | 140.79% | 122.67% |

| 豪ドル建て | 20歳 | 30歳 | 40歳 |

|---|---|---|---|

| 払込累計額 | 4,800,000円 | 3,600,000円 | 2,400,000円 |

| 受取年金額累計 | 93,280ドル | 60,750ドル | 35,100ドル |

| 返戻率 | 165.39% | 143.61% | 124.46% |

その違いは2%〜5%といったところです。この率をたったの、というのか、これだけ違う、というのかは感覚によりますが、最大25万円くらい違うというと結構大きいのではないでしょうか。

ちなみに現在の円建ての個人年金の積立利率は0.7〜1%程度なので、長期間運用しても返戻率は102%とか105%とかだと思います。長期間預けるなら資産分散の意味も兼ねて外貨建てを検討するのもありかと思います。

ちなみに米ドル建てでも豪ドル建てでも個人年金控除は使えるので、毎年の還付金を考えれば実質の返戻率はもっと上がります。

メリットその4:支払い不能リスク回避

今は余裕があって支払いできるけど、将来家庭環境の変化で払えなくなったらどうしよう・・・といったことですね。

保険商品は通常、途中で支払えなくなると解約するか、払い済みといって保険料の支払いを止めて今まで払った原資分の保障を買いなおす、という手続きをすることが多いです。どちらも一度手続きをしてしまったら元に戻すことはできません。

マニュライフ生命のこだわり個人年金も、上記の手続きはできます。が、さらに「払込停止」という新しい方法がとれるんです。

それは、支払いがきつくなったら一旦支払いを止めて、余裕が出てきたら再開するというもの。かつて保険商品でこんなことができるものは、ありそうでなかったんですよ。

子どもがいるご家庭などでは、大学など教育費がかかるタイミングだけ止めたりできるので、重宝することでしょう。

実際のマニュライフ生命こだわり個人年金の計算書について

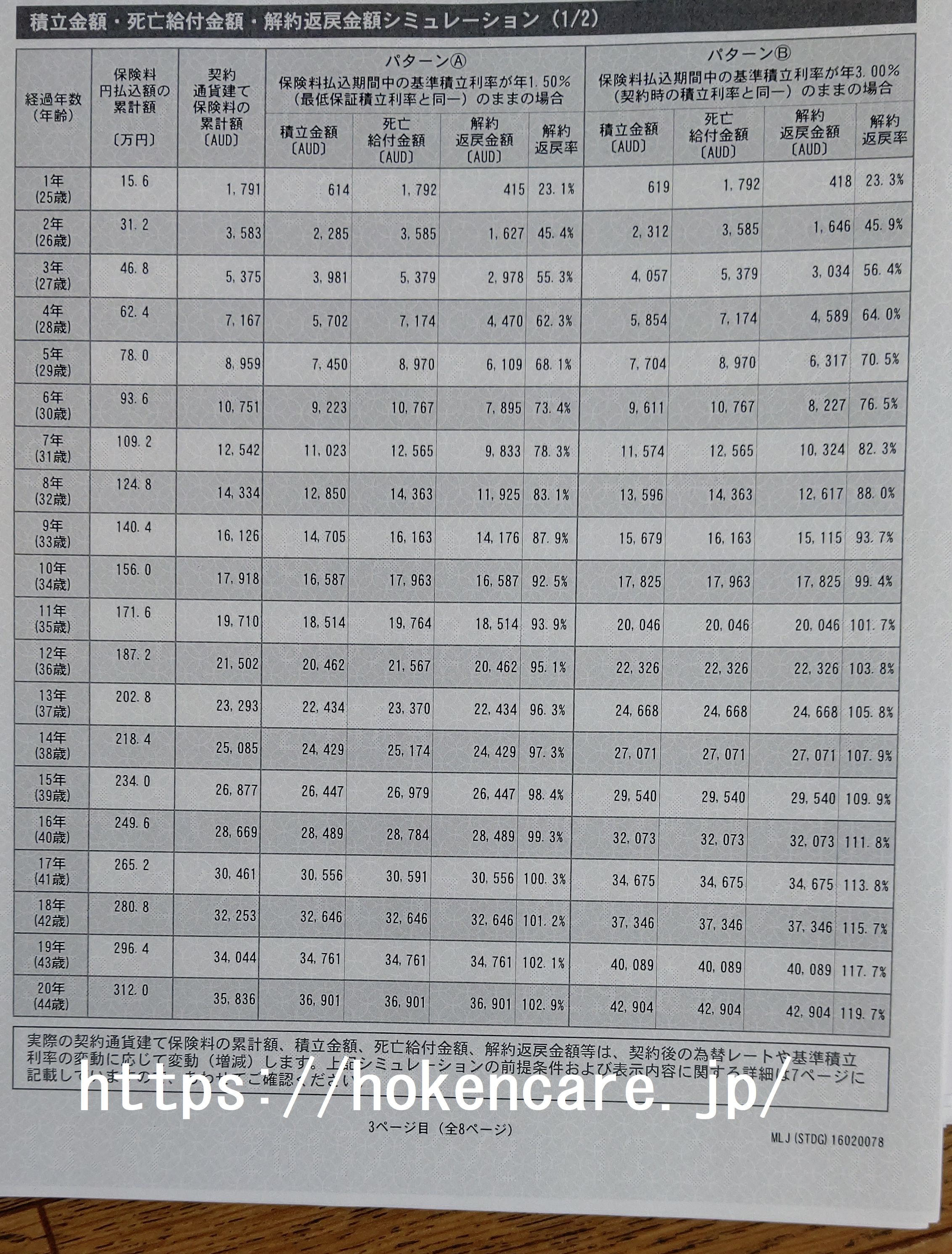

知人にマニュライフ生命のこだわり個人年金外貨建てを豪ドル建てで契約した人がいたため、計算書を実際に見せてもらいました。

資料を見ると経過年数1年では、基準積立利率が年1.50%のままだったら解約返戻率23.1%、基準積立利率が年3.00%だったら23.3%となっているようです。

各々、解約返戻率が100%を超えるのは基準積立利率が年1.50%のものだと17年後、基準積立利率が年3.00%のものだと11年後ということが分かります。

これは単純に豪ドルの積立金での返戻率なので、ここに為替相場が関わってくることを念頭に置きましょう。

この知人が契約した時は、平成29年2月中旬なので、当時の豪ドルは1ドル=87円前後でした。

現在(2019年11月)ですと、豪ドルは1ドル=74円前後と大きく下がっていますね。

今までの保険料払込総額を考えるとこの契約だとおそらく13,000円程度の円で買えるだけの豪ドルを購入するという契約のようですから、2017年2月当月は150豪ドルを購入し、2019年11月頃は176豪ドルほど積み立てているという状態になります。

今、現在で解約してしまうと貯まっている豪ドルを安いレートで交換(または、豪ドルのまま所持)することになるので、賢明ではありませんが、固定の円で多くの豪ドルを購入できているので、為替損益を期待して将来が楽しみですね!

マニュライフ生命のこだわり個人年金の口コミの実際まとめ

・予定利率が高い

・税控除が使える

・払込停止ができる

これらの理由が、マニュライフ生命のこだわり個人年金の口コミで評判を得ている部分だと思います。実際かなり優れていると感じるのは、払込停止の部分でしょうか。

ただ、あくまで外貨での運用なので、為替リスクなどは発生します。自己責任ですよと言われると、一歩が踏み出せなくなってしまうかもしれませんが、リスクを減らす方法はいくらでもとれる商品です。

今後は世界に目を向けて、ファイナンスの知識を少しでも持っている人が、優位に立つ時代になっていくでしょう。ぜひ参考にしてくださいね。

参考:マニュライフ生命のこだわり個人年金が気になる方におすすめの記事

マニュライフ生命のこだわり個人年金について気になっている方は、以下のような記事も参考にしてみるのがおすすめです。

こだわり個人年金が気になる方は

マニュライフ生命の豪ドル建て保険は個人年金がお勧め!変動しやすい豪ドル建てでドルコスト平均法が使える

ジブラルタ生命の個人年金代わりの養老保険とマニュライフ生命の個人年金保険を徹底比較!返戻率や加入方法の違いも